Die erwartete Zinssenkung der EZB dürfte Kredite mit Verzögerung und vorerst nur in geringem Ausmaß verbilligen. Für Sparer brechen wieder magere Zeiten an.

Wenn heute, Donnerstag, die Währungshüter der Europäischen Zentralbank (EZB) zusammentreffen, gilt eine Sache schon als so gut wie ausgemacht: Die Leitzinsen in der Eurozone werden erneut gesenkt. Was das für Kreditnehmer (und Sparer) bedeutet, lesen Sie im folgenden.

Wie hoch dürfte die Zinssenkung ausfallen?

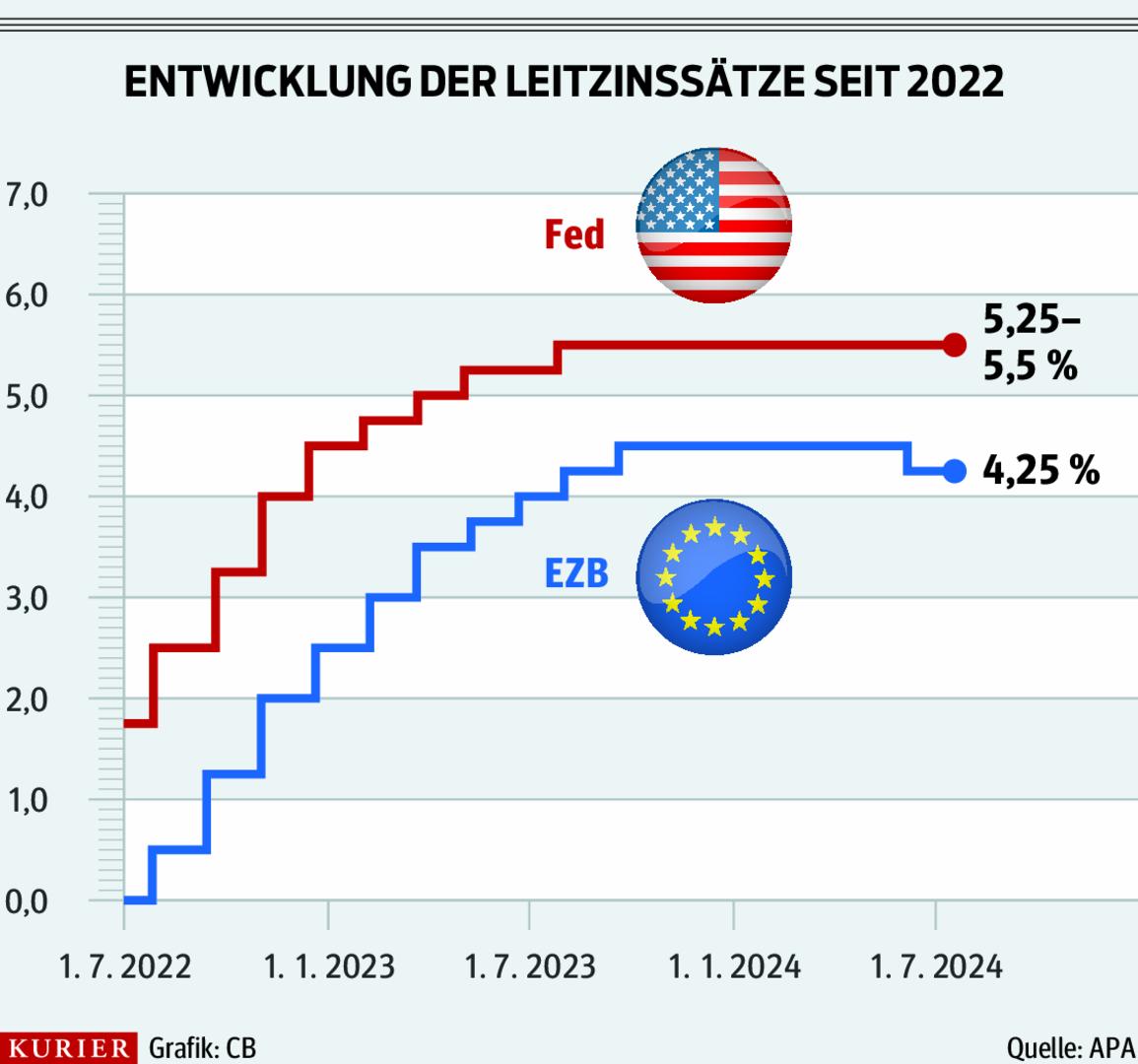

Beobachter gehen von 0,25 Prozentpunkte auf 4,0 Prozent aus. Bereits im Juni gab es einen ersten Zinsschritt in selber Größenordnung. Mit Ausnahme des österreichischen Vertreters (OeNB-Gouverneur Robert Holzmann) stimmten alle dafür. Eine weitere Zinssenkung dürfte es im Herbst noch geben, im nächsten Jahr sollten weitere folgen.

Warum werden die Zinsen gesenkt?

Zinssenkungen wirken stimulierend auf die Wirtschaft. Einige Länder in der Eurozone, darunter Österreich und Deutschland, stecken in der Rezession. Zugleich steigt in der Regel bei sinkenden Zinsen die Inflation. „Die EZB kann die Senkung gut rechtfertigen“, sagt RBI-Chefanalyst Gunter Deuber im KURIER-Gespräch. Denn die EZB werde die Wachstumsprognosen weiter nach unten revidieren, zugleich aber jene für die Inflation weitgehend unverändert lassen.

Wird die Senkung den Kredit- und Immobilienmarkt beleben?

Nein, auf beiden Märkten bleibe in Österreich die Lage schwierig, so Deuber, die Nachfrage werde gering bleiben. Denn eine einzelne Senkung bewirke nicht viel. „Erst wenn sich der Leitzins wieder der 2-Prozent-Marke annähert, werden Immobilienfinanzierungen wieder attraktiv“, sagt Deuber. Für Österreichs wirtschaftliche Lage sei die Geldpolitik wahrscheinlich zu restriktiv, der Leitzins um rund 0,5 Prozentpunkte zu hoch. „Aber in einer Währungsunion ist man miteinander verbunden.“

Grafik

Etwas optimistischer beurteilt Christoph Kirchmair, CEO und Gründer der Immo-Finanzplattform Infina, die Lage. „Angesichts einer schrittweisen Entspannung an der Zinsfront und des zuletzt gestiegenen Realeinkommens ist eine Belebung des Wohnbaukreditmarktes schrittweise zu erwarten. Parallel dazu sollte der Immobilienmarkt leichte Erholungstendenzen aufzeigen.“ Schon nach der ersten Zinssenkung im Juni hatten sich neue Darlehen verbilligt, bestehende variabel verzinste jedoch nur marginal vergünstigt.

Was sollen Kreditnehmer jetzt tun? Auf weitere Zinssenkungen warten oder jetzt schon einen Kredit abschließen?

„Ist die passende Immobilie gefunden, ist ein Kauf, vor allem wenn diese selbst genutzt wird, eine gute Alternative zur Miete“, so Kirchmair. Bei bestehenden Krediten mit variabler Verzinsung könne sich die Frage nach dem richtigen Zeitpunkt für einen Wechsel in eine Absicherung durch eine langfristige Zinsbindung stellen.

Sollte das Darlehen variabel oder fix verzinst sein?

Laut Kirchmair eignen sich bei langen Laufzeiten langfristige Fixzinsbindungen. Üblicherweise sind die Zinsen für langfristige Zinsbindungen höher als für kurzfristige. Aufgrund der derzeitigen Marktlage und Erwartungen ist dies seit einiger Zeit umgekehrt, die Differenz beträgt derzeit rund ein Prozentpunkt zugunsten des Fixzinses. Allerdings wird damit gerechnet, dass es bis Ende 2025/Anfang 2026 zu einem Gleichstand kommen wird.

Gibt es für Spareinlagen künftig auch weniger? Ja, wobei sich laut Raiffeisen Research für Spareinlagen mit Bindung – auch wegen der rückläufigen Inflation – wieder eine Realverzinsung erzielen lässt. Für Besitzer von Gold erweisen sich Senkungen als goldrichtig: Da das Edelmetall keine Zinsen abwirft, gewinnt es in Zeiten fallender Zinsen an Attraktivität. So erzielte Gold am Mittwoch neue Höchststände in Dollar und Euro.

USA stehen vor der ersten Zinssenkung

Die US-Notenbank Fed hat die Zinsen früher …read more

Source:: Kurier.at – Wirtschaft